Kosten- und Leistungsrechnung

Aufgaben Kostenrechnung

-

Kontrolle/Überwachung, Steuerung (z.B. optimales Produktionsprogramm), Bewertung (z.B. von Lagerbeständen)

-

Ermittlung von Selbstkosten

-

Informationen für Planung und Entscheidung liefern

-

Betriebsergebnis (Gewinn/Verlust mit internen Zahlen berechnet) feststellen

-

Kalkulation von Preisen

Video: Kosten- und Leistungsrechnung einfach erklärt; Quelle: TheSimpleClub

Kostenartenrechnung

Kostenartenrechnung – Welche Kosten fallen an?

Die Kostenartenrechnung ist ein Teilbereich der Kosten- und Leistungsrechnung. Sie hat die Aufgabe, die Kosten zu gliedern und aufzubereiten.

Gliederung der Kostenarten

Es gibt viele Möglichkeiten die Kosten zu gliedern, je nachdem was man genau wissen möchte.

Fixe und variable Kosten

Erhöht oder senkt man im Betrieb seine Produktion, so steigen oder sinken in der Regel auch die Kosten. Dies gilt allerdings nur für einen kleinen Teil der Kosten. Man unterscheidet deshalb feste (fixe) und veränderliche (variable) Kosten.

Fixe Kosten fallen unabhängig von der Produktionsmenge immer in der gleichen Höhe an und werden daher als fix (fest) bezeichnet. Fixe Kosten entstehen selbst dann, wenn überhaupt nicht produziert wird.

- Miete und Pacht

- Versicherungsprämien

- Steuern

- Kreditkosten

- Personalkosten der Verwaltung

- Abschreibungen

- Grundgebühr für Strom

Variable Kosten verändern sich gleichmäßig mit der hergestellten Menge. Nimmt die Produktion zu, so steigen entsprechend die variablen Kosten an, bei rückläufiger Produktion vermindern sie sich.

- Rohstoffverbrauch

- Fertigungslöhne

- Energieverbrauch

- Verpackungskosten

Gesamtkosten: Zählt man die fixen und variablen Kosten zusammen, so erhält man die Gesamtkosten. Jeder Unternehmer ist nun bestrebt, den Anteil der fixen Kosten so gering wie möglich zu halten, um dadurch vom Produktionsumfang unabhängiger zu werden. Denn die Betriebe, die einen hohen Fixkostenanteil aufweisen, müssen bei einem Produktionsrückgang mit ansteigenden Stückkosten rechnen.

Fixkostendegression

Je mehr die Produktionsmenge zunimmt, umso mehr vermindert sich der Anteil der fixen Kosten an den Gesamtkosten, folglich sinken die Stückkosten. Man bezeichnet diesen Zusammenhang als das Gesetz der industriellen Massenfertigung = Fixkostendegression

Beispiel

Variable Kosten: 1 Euro/Stück

Produzierte Menge (Stück) Fixe Kosten (Euro) Variable Kosten (Euro) Gesamtkosten (Euro) Stückkosten 0 200.000 0 200.000 - 50.000 200.000 50.000 250.000 5 100.000 200.000 100.000 300.000 3 200.000 200.000 200.000 400.000 2 400.000 200.000 400.000 600.000 1,50

Merke

Fixkosten sind unabhängig von der Produktionsmenge, z.B. Miete, Gehälter, Versicherungsprämien

Variable Kosten ändern sich mit der produzierten Menge, z.B. Fertigungsmaterial (= Rohstoffverbrauch), Akkordlöhne Je mehr produziert wird, desto kleiner werden die Kosten pro Stück (= Fixkostendegression)

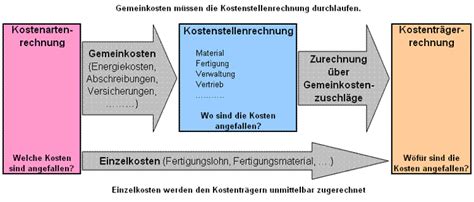

Einzel- und Gemeinkosten

Damit man den Verkaufspreis einer Ware exakt kalkulieren kann, muss man wissen, welche Kosten die Herstellung eines Produkts verursacht hat. Dabei zeigt sich, dass nicht alle Kosten einem Erzeugnis direkt zugerechnet werden können. Daher unterscheidet man zwischen Einzel- und Gemeinkosten.

Einzelkosten (= direkte Kosten) können dem einzelnen Kostenträger (z.B. einem Produkt) direkt zugeordnet werden, weil sie für jedes Erzeugnis exakt feststellbar sind. Die Einzelkosten werden belegmäßig erfasst.

- Fertigungslöhne

- Fertigungsmaterial

- Sondereinzelkosten der Fertigung (z.B. Spezialmaschine für ein Produkt)

- Sondereinzelkosten des Vertriebs (z.B. Spezialverpackung)

Gemeinkosten (= indirekte Kosten) können einem Produkt nicht direkt zugeordnet werden, da sie für alle oder für mehrere Produkte anfallen.

- Gehälter der Verwaltung

- Mietkosten

- Hilfs- und Betriebsstoffe (z.B. Schmieröl für eine Maschine)

- Abschreibungen

- Energiekosten

- Kreditkosten

- Steuern

- Versicherungen

- Wartungs- und Instandhaltungskosten

- …

Sondereinzelkosten:

Sondereinzelkosten der Fertigung: z.B. Kosten für Modelle, Testprodukte, Spezialwerkzeuge, Lizenzgebühren

Sondereinzelkosten des Vertriebs: z.B. Kosten für Verpackungsmaterial, Transportversicherungen, Frachten, Vertreterprovision.

Merke

Einzelkosten können dem Kostenträger direkt über Belege zugeordnet werden.

Gemeinkosten können dem Kostenträger nicht direkt zugeordnet werden.

⇒ Betriebsabrechnungsbogen ⇒Zuschlagssätze

Übungsaufgabe

Ordnen Sie die Kosten den einzelnen Kostenarten zu:

Kosten Einzelkosten Gemeinkosten Fixkosten variable Kosten Miete Strom, Grundgebühr Stromverbrauch Lohnkosten Fertigung Lohnkosten Verwaltung Abschreibung Maschine Rohstoffe (Fertigungsmaterial) Hilfs- und Betriebsstoffe Versicherungen

Lösung

Ordnen Sie die Kosten den einzelnen Kostenarten zu:

Kosten Einzelkosten Gemeinkosten Fixkosten variable Kosten Miete x x Strom, Grundgebühr x x Stromverbrauch x x Lohnkosten Fertigung x x Lohnkosten Verwaltung x x Abschreibung Maschine x x Rohstoffe (Fertigungsmaterial) x x Hilfs- und Betriebsstoffe x x Versicherungen x x

Kalkulatorische Kosten

Als kalkulatorische Kosten werden in der Kostenrechnung Kosten bezeichnet, die auf keinem Zahlungsvorgang (z.B. durch eine Rechnung oder einem Vertrag) beruhen, sondern auf einem fiktiven theoretischen Aufwand basieren. Sie dienen dem Zweck, die Genauigkeit der Kostenrechnung zu steigern und somit eine korrekte Preiskalkulation zu erstellen.

Die wichtigsten kalkulatorischen Kostenarten sind die kalkulatorischen Zinsen, der kalkulatorische Unternehmerlohn, die kalkulatorische Miete, die kalkulatorischen Abschreibungen und die kalkulatorischen Wagnisse.

Kalkulatorische Kosten - Arten

- kalkulatorische Zinsen

- kalkulatorischer Unternehmerlohn

- kalkulatorische Miete

- kalkulatorische Abschreibungen

- kalkulatorische Wagnisse

Zusatzwissen :)

- kalkulatorische Zinsen: Während in der Erfolgsrechnung (externes Rechnungswesen) nur die gezahlten Zinsen für das Fremdkapital als Aufwand verrechnet werden, müssen in der Kostenrechnung die Zinsen, die für das gesamte im Produktionsprozess eingesetzte Kapital (einschließlich Eigenkapital) angesetzt werden.

- kalkulatorischer Unternehmerlohn: Die Geschäftsführer von Personengesellschaften (= Gesellschafter) oder Einzelunternehmen erhalten im Gegensatz zu den Geschäftsführern von Kapitalgesellschaften kein Gehalt, sondern Anteile am Gewinn. Die Selbstkosten würden zu niedrig ermittelt werden, wenn für die Arbeitsleistung des Gesellschafters kein Unternehmerlohn verrechnet werden würde. Damit dieser Kostenfaktor in die Kalkulation der Selbstkosten eingehen kann, wird fiktiv ein kalkulatorischer Unternehmerlohn angesetzt. Als Maßstab für die Höhe dient das übliche Gehalt eines leitenden Angestellten in vergleichbarer Position, Unternehmensgröße und Branche.

- kalkulatorische Miete: Werden eigene private Räume für betriebliche Zwecke genutzt bzw. ist das Unternehmen Eigentümer der Betriebsräume, fallen keine Mietkosten an fremde Vermieter an. Der Eigentümer zahlt keine Miete an sich selbst. Um die Verzerrung der Kostensituation in der Kostenrechnung auszugleichen, wird eine kalkulatorische Miete angesetzt. Für die Berechnung wird die jeweils ortsübliche Miethöhe vergleichbarer Räume herangezogen.

- kalkulatorische Abschreibungen: Damit die tatsächliche Wertminderung des Anlagevermögens (Maschinen, Fahrzeuge, Gebäude,…) erfasst wird, werden kalkulatorische Abschreibungen verrechnet. Sie werden auf der Basis von Wiederbeschaffungskosten berechnet (Steuer- und handelsrechtlich: Anschaffungskosten).

- kalkulatorische Wagnisse: Für spezielle Einzelwagnisse/-risiken in einem Betrieb werden zur Absicherung kalkulatorische Wagnisse erfasst. Hierbei handelt es sich um Wagnisse wie bspw. Unfälle, Brandgefahren, Explosionen, Diebstähle, Schwund, Preisverfall, Verderb, Warenverschlechterung, Nachbesserungsarbeiten, Mehrkosten aufgrund von Fehlern, Ausfall von Arbeitskräften, Forderungsausfälle,… Kalkulatorische Wagniskosten werden nur angesetzt, wenn die Wagnisse nicht durch eine Versicherung abgedeckt sind und mit hoher Wahrscheinlichkeit eintreten können. Das allgemeine Unternehmerrisko gehört nicht zu den kalk. Wagnissen.

Lineare Abschreibungen

Die lineare Abschreibung als eine planmäßige Abschreibung im Sinne des § 253 HGB führt zu gleich hohen Abschreibungsbeträgen über die Nutzungsdauer.

Die Formel für die lineare Abschreibung lautet:

Die lineare Abschreibung ist die am häufigsten angewandte Abschreibungsmethode. Sie geht davon aus, dass die Abnutzung bzw. der Wertverlust konstant über die Jahre ist.

Beispiel für lineare Abschreibung

Die Müller GmbH schafft zum 1. Januar 2020 eine Produktionsmaschine im Wert von 100.000 € an. Diese 100.000 € stellen die Anschaffungskosten des Anlagevermögens und somit die Abschreibungsbasis dar. Die Nutzungsdauer der Maschine beträgt 5 Jahre.

Abschreibungsplan bei linearer Abschreibung:

2020 2021 2022 2023 2024 Buchwert zum 1. Januar des Geschäftsjahres 100.000 80.000 60.000 40.000 20.000 Abschreibung im Geschäftsjahr 20.000 20.000 20.000 20.000 20.000 Buchwert zum 31. Dezember der Geschäftsjahres 80.000 60.000 40.000 20.000 0

Zusatzwissen :) Einteilung nach Art der verbrauchten Produktionsfaktoren/ Kostengüter

Einteilung der Kosten zu übergeordneten Kostengruppen um die Vergleichbarkeit und Kontrollierbarkeit der Kosten zu erleichtern und verbessern.

Werkstoffkosten (Materialkosten) entstehen durch den Verbrauch von Roh-, Hilfs- und Betriebsstoffen.

Personalkosten (Arbeitskosten) entstehen durch den unmittelbaren oder mittelbaren Einsatz des Produktionsfaktors Arbeit, z.B. Löhne, Gehälter, gesetzliche und freiwillige Sozialkosten, sonstige Personalkosten.

Kapitalkosten stehen im Zusammenhang mit dem betriebsbedingten Einsatz des Kapitals, z.B. kalkulatorische Abschreibungen, kalkulatorische Zinsen, kalkulatorische Wagnisse.

Kosten für Fremdleistungen (Dienstleistungen) entstehen durch die Inanspruchnahme von Dienstleistungen anderer Betriebe. Zu ihnen gehören z.B. Instandhaltungskosten, Versicherungsprämien, Pacht, Miete, Transportkosten, Reise- und Rechtsberatungskosten, Lizenz- und Patentkosten, Forschungs- und Entwicklungskosten.

Kosten der menschlichen Gesellschaft ergeben sich durch die Zahlungsverpflichtungen ggü. der öffentlichen Hand. Hierzu gehören vor allem die betrieblichen Steuern (Aufwandssteuern), z.B. Gewerbesteuer; ferner Abgaben, Gebühren und Beiträge, soweit sie betriebsbedingt sind. Außerdem zählen die betrieblich bedingten Aufwendungen für den Umweltschutz (Luftreinhaltung, Abwasserreinigung, Lärmminderung) zu den „Kosten der menschlichen Gesellschaft“.

Gewinnschwellenanalyse

→ eigenes Kapitel: 4. Gewinnschwelle (Break-Even-Point)